채무자 한국인은 지불을 충당하기 위해 두 가지 일을합니다.

사람들이 10월 31일 서울 중구 하나은행 지점에서 은행원들과 이야기를 나누고 있다. [YONHAP]

인플레이션과 금리 상승으로 일부 사람들은 부채를 갚기 위해 부업을 해야 합니다.

채권자들도 어려움을 겪고 있습니다.

경기도 용인시에 거주하는 34세 직장인은 국내 대기업에 다니고 있지만 3개월 동안 주말에는 운전기사로 일한다. 그의 세후 월급은 400만원이다. 연봉으로 따지면 약 6000만원으로 한국 직장인 평균 연봉보다 높다.

불과 1년 전만 해도 아내와 식료품비와 외식비를 포함한 생활비로 월 200만 원가량을 썼을 때 그는 한 달에 50만 원 정도 저축하고 있었다. 3년 전 대출금 120만원(원금 40만원, 이자 80만원)을 갚고 나서 약 80만원 정도가 남았다.

그러나 상황이 극적으로 바뀌었습니다. 식료품 및 외식 가격이 상승함에 따라 혜택 비용이 두 배로 증가하고 비용이 급증했습니다. 가족에 대한 심각한 인플레이션 압력. 1년 만에 갚아야 할 이자는 60만원, 식비는 20만원 늘었다.

생활비를 줄이고 외식비와 의류비를 줄여도 월 50만원이 채 되지 않는 형편이었다.

금리가 오르면서 빚을 지고 있는 사람들의 불안이 가중되고 있습니다. 저금리 시대에 수억 원 대출로 집을 산 사람들의 깊은 고민. 지난 11월 2일 미국 연방준비제도(Fed·연준)가 4연속 0.75%포인트 금리인상을 결정하면서 우려는 더욱 커졌다.

한국은행은 연준의 결정에 따라 11월 24일 금융통화위원회에서 기준금리를 인상할 예정이다. 현재 한국의 기준금리는 3%입니다. 미국의 기준금리는 3.75~4.00%입니다.

우대금리를 0.5%포인트 올리면 시중은행 모기지 금리는 연 8%를 넘어설 수 있다. 은행권에 따르면 시중은행 4대 시중은행(KB국민·신한·하나·우리)의 변동·혼합 모기지 최고금리는 연 7%다.

변동 모기지의 기준금리인 코픽스(Cofix)가 10년 만에 최고 수준인 3.4%까지 치솟았기 때문이다. 고정 모기지 금리의 기준이 되는 5년 만기 은행채 금리도 연 5126원으로 지난해 2배 이상 뛰었다.

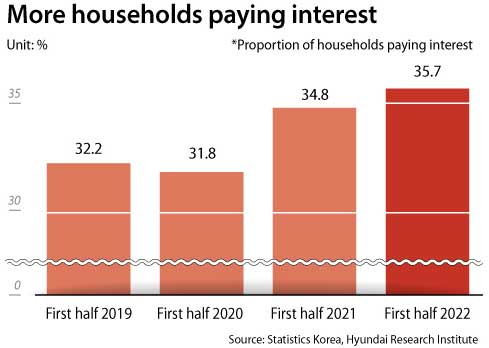

대출에 대한 이자를 내야 하는 가구는 꾸준히 증가하고 있는 반면, 부채가 있는 가구의 소비 성향은 더욱 낮아졌다. 실질 소비자 지출은 부채가 있는 사람들의 경우 증가하고 부채가 없는 사람들의 경우 하락했습니다.

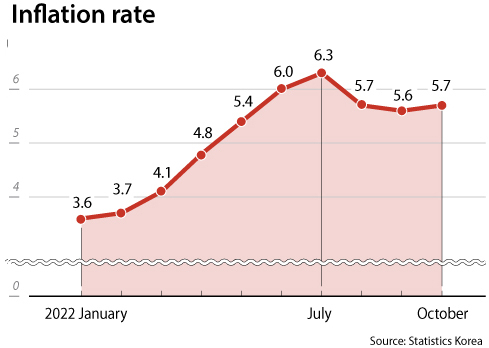

인플레이션은 7월 6.3%로 정점을 찍은 후 5% 이상을 유지하고 있습니다.

신지용 현대경제연구원 선임연구원은 “가계 구매력 약화와 소비심리 위축으로 소비 위축 가능성이 커지고 있다”고 말했다.

By 최현주 [[email protected]]

차영 노(Chaeyoung Noh)는 Ulsanfocus.com의 필진으로서 뉴스, 정치, 경제, 기술, 스포츠, 연예, 라이프스타일 등 다양한 분야의 소식을 독자들에게 전하고 있습니다. 정확하고 이해하기 쉬운 보도를 바탕으로 주요 현안과 지역·국내외 이슈를 폭넓게 다루며, 독자들에게 도움이 되는 정보와 시의성 있는 이야기를 전달하는 데 집중합니다. 균형 잡힌 시각과 명확한 설명을 통해 독자들이 중요한 뉴스를 쉽게 이해할 수 있도록 노력하고 있습니다.